近年来,随着国际贸易争端的加剧与新冠疫情的大流行,供应链“脱钩”的话题渐热。无论是特朗普掀起制造业回流的旋涡,或是拜登重塑产业链的计划,还是疫情影响下层出不穷的生产外迁现象,每一次的转移冲击都使得中国制造业供应链“脱钩”的言论甚嚣尘上。

那么为什么会出现供应链转移?中国制造业受到何种供应链转移冲击?谨以此文探讨产业转移现象下中国制造业供应链溢出的危险与机遇。

一、无法回避的溢出

随着经济全球化浪潮的发展,企业为保持和提高竞争优势,综合评估各地区资源优势并将部分或全部生产环节,大体沿袭着从发达地区向欠发达地区、由劳动密集型向资本和技术密集型的路径进行外迁,亦称之为产业转移。产业的转移必然导致供应链的溢出,我们可以从全球产业转移的历史来一窥世界供应链网络的发展变迁。

多数分析认为:

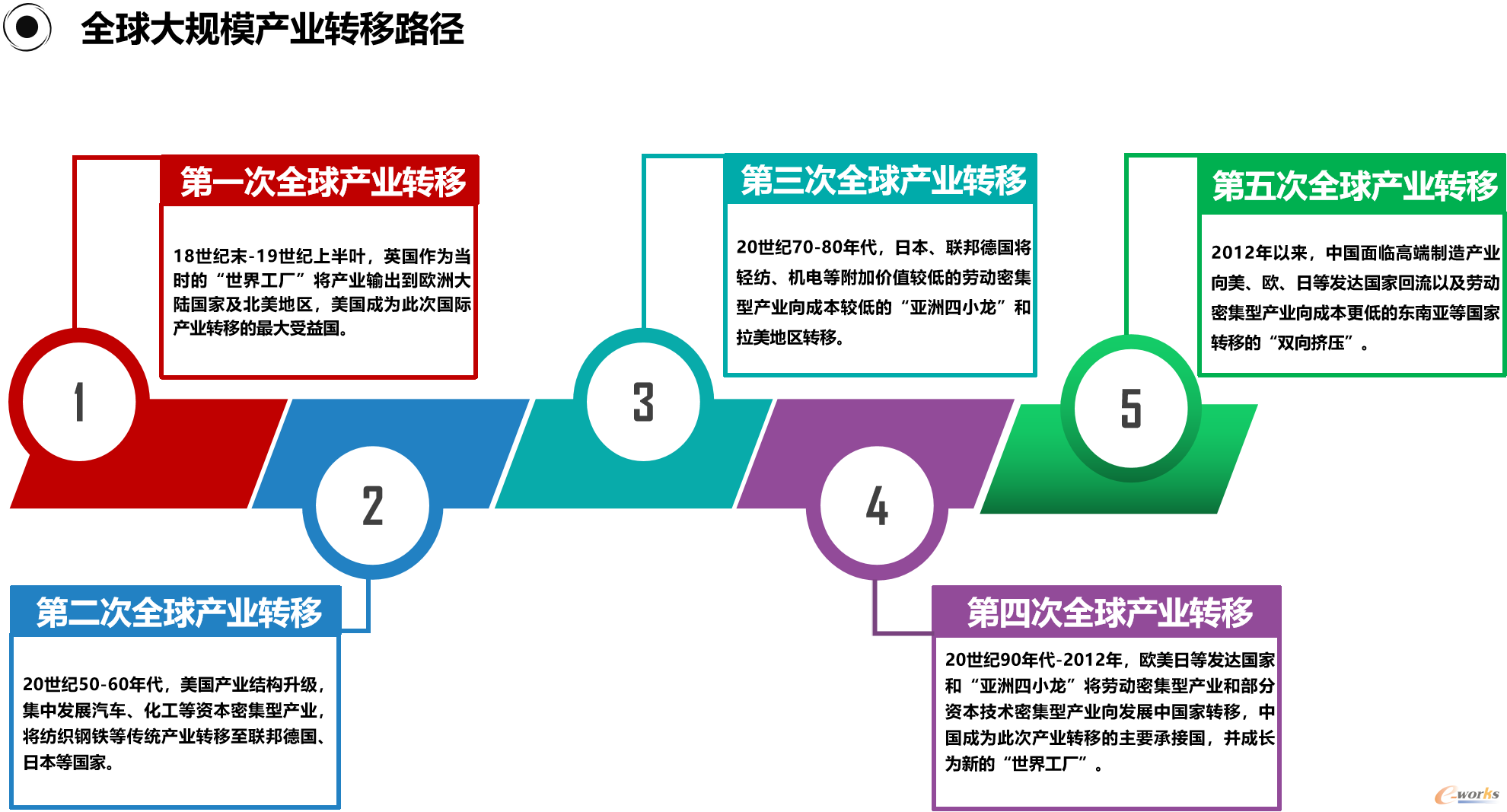

从第一次工业革命至今,全球完成了四次大规模、大范围的产业转移,每一次的持续时间约20-30 年,并且当前正处于第五次产业转移的浪潮之中。

第一次产业转移发生于18世纪末到19世纪上半叶。率先完成第一次工业革命并一跃成为当时“世界工厂”的英国,面临着产业容量日渐饱和产业成本不断攀升的问题,在18世纪末逐步开始向西欧大陆和北美地区进行产能和工业革命科技成果输出,法国、德国、美国等国家成为主要承接国。其中,美国凭借着丰富的自然资源和开放的经济政策成为了本次产业转移中的最大受益者,并于19世纪60年代主导了以电器广泛应用为标志的“第二次工业革命”,迅速崛起并超越英国成为新的“世界工厂”和全球供应链网络中心。

第二次产业转移发生于20世纪50—60年代。1945年二战结束后,美国主导了以原子能、电子计算机、空间技术和生物工程的发明和应用为主要标志“第三次科技革命”,促进了美国产业结构的升级,汽车、化工等资本密集型产业成为主要发展产业,纺织、钢铁等传统劳动密集型产业开始向联邦德国、日本转移,并使日、德两国成为全球经济强国和主要供应链网络中心。

第三次产业转移发生于20世纪70—80年代。与英美的发展路线一样,日德同样面临着产业结构升级的挑战,并开始将轻工业、纺织业等劳动密集型、出口加工型产业向中国香港、中国台湾、新加坡、韩国的“亚洲四小龙”转移,造就了一批新兴的东亚工业化国家、地区以及主要供应链网络中心。

第四次产业转移发生于20世纪90年代—2012年。欧美日等发达国家及“亚洲四小龙”等新兴工业化国家、地区将劳动密集型产业和部分资本技术密集型产业向发展中国家转移。在此次产业转移中,中国凭借着显著的劳动力、土地等生产要素成本优势,广阔的国内市场需求和改革开放的良好政策逐渐成长为新的“世界工厂”和主要供应链网络中心,并建立起了全球最完备的产业体系。

当前,全球正处于第五次产业转移的浪潮之中。2012年,我国15—59岁劳动年龄人口首次出现了绝对下降,到达“刘易斯拐点”。随着中国人口红利的消退、生产成本的提升和发达国家“制造回归”、“再工业化”政策的提出,叠加新冠疫情常态化影响,中国承受着高端制造业向美、欧、日等发达国家回流以及劳动密集型制造业向东南亚等欠发达国家加速转移的“双向挤压”。

图 1 全球大规模产业转移路径

我们可以看出,数次的产业转移使得世界制造中心不断变化,而全球供应链网络也随之不断重构。

中国作为第四次产业转移的主要承接国,沿着既定的产业发展规律,和英美日德等老牌工业化国家一样,在接收低附加值产业的同时不断升级产业结构,并接受着第五次产业转移与供应链溢出的考验。

二、新兴崛起的对手

随着第五次产业转移浪潮的愈演愈烈,下一个世界工厂的落点尤为引人关注。目前来说,关于本轮产业转移主要输出地——下一个世界工厂,

目前风头正盛的是越南与印度。

在产业转移初期,产业输出国往往会向产业承接国输出投资,产业承接国往往会向产业输出国出口最终商品。因此,

出口与

FDI(外国直接投资)是衡量一个国家全球工业地位与发展前景的重要指标。

(一)出口

1、出口规模

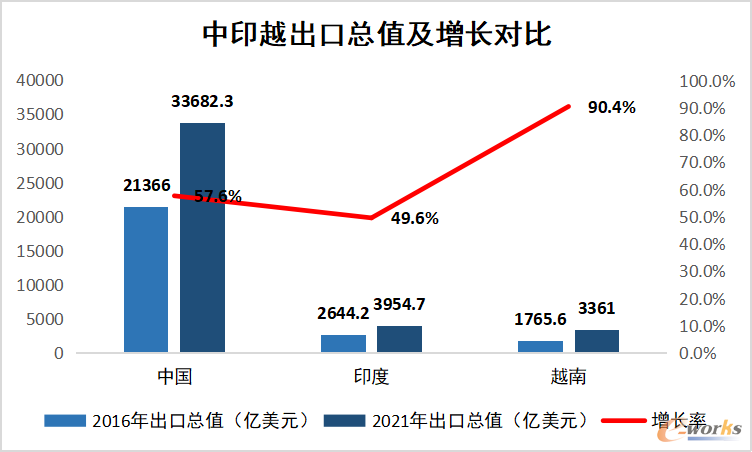

CEIC Data数据显示,2016年,中国出口总额约2.14万亿美元,同期越南出口总额1765.6亿美元,印度出口总额2644.2亿美元。2021年,中国出口总额约3.37万亿美元,较2016年增长了57.6%;同期越南出口总额3361.0亿美元,较2016年增长了90.4%,2021年越南GDP总值3626.37亿美元,出口占GDP比重高达92.7%;2021年印度出口总额达到了3954.7亿美元,较2016年增长了49.6%,2021年印度GDP总值30841.8亿美元,出口占GDP比重为12.8%。

可以看出,2016-2021年,越南出口规模增势强劲;而印度出口规模增幅虽然不及同期中国,但印度政府制定了雄心勃勃的出口计划,未来五年,他们希望在电子行业的各个领域实现百倍的提升。同时,2022年3月和4月份,印度首都的英迪拉-甘地机场已经连续两个月超过中东大亨迪拜,成为全球第二繁忙的机场。

图 2 中印越出口总值及增长对比

2、出口结构

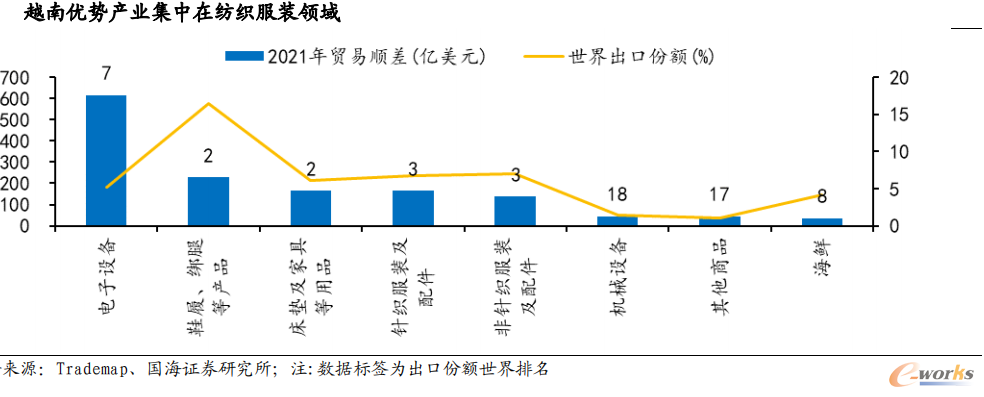

越南的优势产业集中在纺织服装、电子和机械设备等制造领域。越南电子设备行业出口份额位列世界第7,拥有包括三星、富士康、佳能、LG等全球知名电子厂商生产基地。而越南纺织服装制造业已具备成熟的规模与完善的产业链结构,位居全球前列。特别是在中国受奥密克戎疫情影响的背景下,越南纺织服装出口有着明显增长。越南纺织服装协会主席武德江在2022年6月21日由越南纺织服装协会与美国国际棉花协会(US.Cotton)联合举行的可持续棉花供应链研讨会上表示,今年前六个月越南纺织服装出口额估计约为220亿美元,同比增长23%。

图 3 越南出口结构

印度的优势产业集中在化工产品、矿产品和贵金属及制品,但近年来,电子与汽车等行业不断发展,且是政府大力推进的方向。

Invest India数据显示,2020年财年印度电子产业产值占GDP的比重为2.7%,出口117亿美元。2021年,印度移动手机的产值达3000万美元,产量从16年占全球份额的8.7%上升至15.5%。印度不仅有庞大的手机市场,还汇聚了以苹果为首的美国手机企业和以三星、索尼为首的日韩手机企业。截至目前,三星在印度设有两家工厂、五个研发中心和一个设计中心,拥有近2万家零售店;苹果三大供应链合作伙伴富士康、和硕以及纬创已承诺未来5年投入近9亿美元,用于扩大对印度的投资。

图 4 各国手机产量占全球总产量份额变化

Invest India数据显示,目前印度的汽车工业价值超过2220亿美元,占印度GDP的7.1%,占印度出口总值的8%。预计到2030年,印度汽车工业将成为世界第三大汽车工业。其中,新能源汽车是印度政府想要实现弯道超车的重点方向,目前丰田、铃木、比亚迪和宝马都正在印度建立新能源汽车零部件或整车制造工厂,印度政府也在积极同特斯拉进行建厂合作沟通,尽管目前双方在关税上分歧较大。彭博社预计,到2040年,中国新车销售中,77%将是电动汽车,而印度这一比例将追赶至53%。

(二)FDI(外国直接投资)

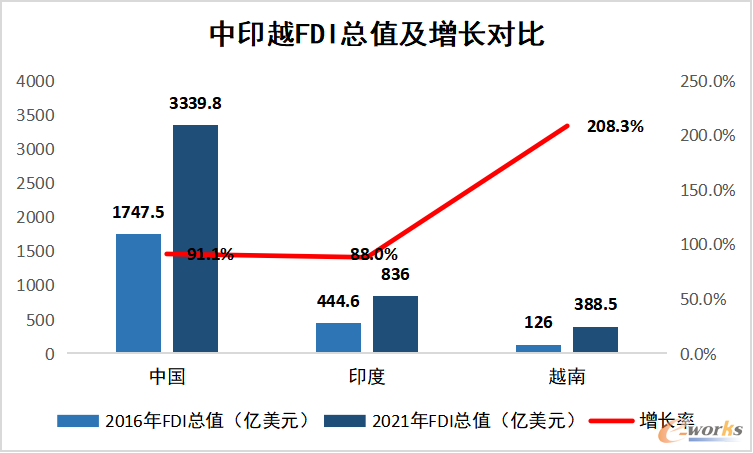

CEIC Data数据显示,2016年,中国FDI为1747.5亿美元,同期越南FDI为126亿美元,印度FDI为444.6亿美元。2021年,中国FDI为3339.8亿美元,较2016年增长了91.1%;同期越南FDI为388.5亿美元,较2016年增长了208.3%;印度FDI为836亿美元,较2016年增长了88%。

《经济学人》智库(EIU)2021年1月发布的越南的专题报告中指出,在接下来的十年内,

越南仍将是亚太地区最具竞争力的制造基地之一,越南吸引的外资水平占GDP 6%以上,是新兴经济体中比例最高的国家。印度经济增长的动力主要来自于其庞大的消费市场,这也是吸引外资的重要因素之一。近年来,

印度政府也在积极谋求外资的引进与跨国并购工作。

图 5 中印越FDI总值及增长对比

无论是从出口还是FDI来看,越南的发展速度的确令人惊叹,印度虽然不及越南,但数据同样较为可观。后起之秀,不可否认地会给中国制造业带来冲击。特别是在2022年春,中国制造业受奥密克戎疫情造成的供应链中断影响,越南与印度的出口大幅增长也在一定程度上体现了对中国制造业的替代作用。

三、溢出之危与机

越南,毗邻中国,拥有良好的劳动力素质(同处儒家文化圈,群众有良好的储蓄意愿)、堪称梦幻的人口结构( 近亿人口,32.9岁的平均年龄)、低廉的劳动力成本、数量众多的优良港口、更为优惠的关税政策,这都使得越南的出口加工业极具竞争优势,

制造与出口规模连年攀升。但越南受限于其相当于中等规模劳动力与产值供给,尽管近年来发展迅猛,长远来看并不具备可以完全承接中国供应链的能力。

印度,拥有比肩中国的人口规模、更为年轻化的人口结构、广袤的市场腹地、趋于完善的电子产业链、更为发达的软件信息产业以及与欧美接轨的语言能力等,这些都是让印度初步具备成为下一个世界工厂的良好资质。虽然印度的基础设施条件不甚良好,且社会、宗教环境复杂,但近年来,印度政府政策频出,特别是从“中国产业替代政策”中可以明显看出改善与激励,

以“印度制造”取代“中国制造”的雄心。IMF(国际货币基金组织)预测2022年印度GDP增速为8.2%,且在未来一段时期内将持续高于中国。

但是,制造业加速向越南和印度转移,某种程度上来说,对中国而言

既是挑战,也是机遇。

中国拥有世界上最齐全的工业体系与供应链网络,也拥有最大规模的市场,在制造业转移空心化的风险面前也并不是脆弱得不堪一击。中国制造业在如何在面临越南、印度等国家制造规模不断扩张的危机同时维持自身竞争优势并实现制造出口规模的稳步增长,已成为应对溢出风险的关键所在。制造企业应深入推进数字化转型与智能制造,借助数字技术驱动生产、研发、运营与管理模式的变革,拓展技术研发创新的能力、生产方式变革的能力以及组织管理再造的能力,从而全面提升研发、生产、运营、管理等业务环节的效率,实现企业商业模式和价值体系的重构,增强企业的核心竞争力。

同时,制造企业应加速向服务化转型以发展企业的“第二增长曲线”。企业从低附加价值领域的生产、组装环节向高附加价值领域的产品研发、售后等服务环节不断延伸,占据产业链高附加价值环节,如此也就无需再过分担忧产业里中低端加工制造环节的转移与供应链溢出了。正如2021年《全球价值链发展报告:超越生产》中指出,附加值越来越多的产生于制造业之外,不仅要从制造业生产的角度来看待全球价值链,还要从要素收入角度的无形资产、数字平台、知识产权等生产以外的服务贸易来看待全球价值链。例如以要素收入衡量贸易,美中贸易逆差较商品差额减少了三分之一。

此外,全球化经济环境下,国家之间的关系是竞争与合作并存。印度2021年从中国进口突破975亿美元,创出新高,约占其进口总额的17%;而越南进口总额的33%来自中国内地。在中国制造业外迁的过程中,也是中国企业“走出去”的拓疆之旅。例如,越来越多的中国制造企业因为劳动力成本、关税等方面的考虑,纷纷主动在越南、印度等国家投资建厂生产或转移中成品组装环节进行转口贸易,

这也意味着以中国为中心的制造业供应链网络规模在不断扩大,中国制造企业正在通过生产外迁的方式不断寻求更加优化的发展路径与机遇。

如果说供应链溢出是无法回避的客观规律,那么疫情、地缘政治冲突等都只是加速中国制造业转移的助推器。诚然,忧患意识是企业生存发展不可缺少的文化精神,但企业也更应当看到危险背后的机遇,汲取转危为机的勇气,审慎对待制造业供应链的转移,

加速推进数字化转型与智能制造,积极向服务型企业迈进,谋求发展自身核心竞争优势以增强应对外部危机的能力。

参考资料:

需要担忧产业链转移吗?

拜登供应链计划制华,越南成为世界工厂?谁才是中国最大挑战

第五次国际产业转移中的中国与东南亚:比较优势与政策选择