从德国慕尼黑工业展的展台,到美国拉斯维加斯自动化峰会的现场;从东南亚电子代工厂的生产线,到中东新能源产业园的中控室——越来越多带着“中国智造”印记的工业软件,正悄悄嵌入全球产业链的核心环节。

尽管中国工业软件企业已经开启出海之门,但整体仍处于初期探索阶段,海外营收规模尚待提升,全球化之路任重道远。

中国工业软件企业出海的现状如何?未来又将迈向何方?本文将一探究竟。

1 出海热潮中国工业软件出海的“探路”真相

先看一组核心数据:2024年我国软件和信息技术服务业出口569.5亿美元,同比增加3.5%。在这背后,是一批中国工业软件企业的“远征”。

●

中控技术于2023年4月发行全球存托凭证(GDR),并在瑞士证券交易所挂牌上市,此举标志着该公司成功开辟国际融资渠道。2024年,中控技术海外业务收入为7.49亿元,同比增长118.27%,占其主营业收入约8.25%。同期,其新签海外合同13.55亿元,同比增长超35%。

●宝信软件则在“一带一路”沿线重点突破,不仅拿下非洲几内亚西芒杜世界级智慧矿山项目,还为印尼PT.OBSIDIAN STAINLEES STEEL公司钢铁企业打造首个海外产供销一体化平台,实现订单、生产、库存全链路数字化。

●

中望软件2004年就专门成立了海外部门,产品已覆盖90多个国家及地区,2024年海外收入2.02亿元,比前一年涨了近29%。

●

亚控科技以组态软件、SCADA为核心产品,深耕中东、东南亚市场,跟随携手如喜珍电路、广合科技等中国制造业客户的海外扩张步伐,为其海外生产基地提供智能化解决方案进行出海。

●

浩辰软件销售区域遍及全球,2024年度公司实现境外收入1.06亿元,占总营收的36.6%。

●

上海望友软件通过经销商模式将业务拓展至东南亚、美国、德国等20多个国家及地区,服务英特尔、博世等全球巨头。

●

华大九天2025年上半年的海外收入实现了近90%的同比增长,显示出其产品在国际市场具有的竞争力和发展韧性。

●

用友网络2025年前三季度海外业务收入同比增长超40%,其中第三季度单季收入同比增长31.9%。

●

金蝶国际于2024年11月宣布成立新加坡公司及新加坡数据中心。新加坡作为其区域总部,将辐射马来西亚、印尼、泰国、越南等周边国家,提供更本地化的服务与数据合规支持。

●

数码大方(CAXA)在北京、南京和美国亚特兰大设有三个研发中心,海外用户遍及欧洲、美洲等24个国家和地区,包括波音、丰田、霍尼韦尔等知名工业企业。

●

概伦电子其出海策略表现出技术驱动、全球并购、深度本地化的鲜明特点,2025年1-9月,境外收入为8372.43万元,占比26.66%。

●

鼎捷数智2025年前三季度非中国大陆地区实现营业收入8.80亿元,同比增长5.06%,其中东南亚市场2025年上半年营收同比激增60.87%,三季度持续保持高增长。

●

赛意信息在2024年成立赛意国际(香港)及日本子公司,与越南BAF、印尼电子代工厂签订试点订单,采用“技术授权+本地化实施”轻资产模式,切入东南亚PCB、汽车电子市场,目标2025年海外收入占比超5%。

●

华天软件直接进军工业软件“主战场”北美,2022年7月面向美国、加拿大市场推出SView英文版移动端APP,成为叩开欧美市场的重要敲门砖。

在东南亚,填补的是“市场真空”。东南亚制造业正在升级,工厂急需能实现自动化、数字化的软件,但当地尚未形成能够支撑制造业数字化转型的本土软件生态体系,中国工业软件刚好能补上这个缺口;

在中东,输出的是“未来能力”。中东国家正大力推进“2030愿景”,发展智慧城市和新能源项目。诸如数字孪生、智能管控平台等高端软件,正是中国工业软件的优势所在。

而“一带一路”的基建网络,则是铺设最高效的“高速公路”。软件跟着基建项目出海,不仅降低了信任成本,更实现了深度绑定。

可以看到,中国工业软件企业出海在选择目标市场时,主战场从壁垒森严的欧美转移到了充满机遇的新兴市场,东南亚与“一带一路”沿线,成为了充满想象力的“新大陆”。

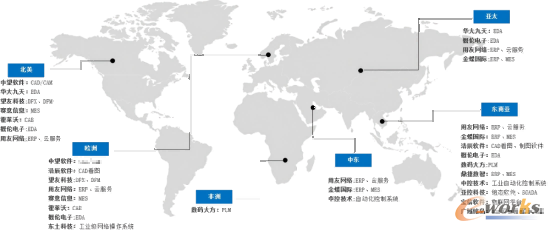

图1 部分中国工业软件企业出海目的地

总体来看,当前中国工业软件的出海仍以“探路”为核心特征,即便头部企业的出海进程相对领先,其规模与深度也尚在初期阶段,绝大多数工业软件企业海外营收在其总营收中占比不足20%,且产品以工具类软件为主,探路阶段的“爬坡感”尤为明显。

2 出海之道中国工业软件企业的三种打法

面对充满机遇的“新大陆”,中国工业软件企业的出海征程,如同一场深浅有别的探路行动,他们逐渐开辟出三条差异化的路线图:

1.搭船出海:跟着大客户走,低风险起步

这是探路阶段的主要选择,核心逻辑是“借助成熟力量、降低试错成本”。该模式尤其适合缺乏海外资源与经验的企业,它们通过绑定已布局海外的中资龙头(如国企、央企或行业巨头),将软件作为配套服务,跟随其海外项目一同出海,从而避免了独立开拓市场的风险与成本。

赛意信息的“搭船”路径则与华为深度绑定,早期作为华为供应链系统核心服务商,跟随华为海外业务进行扩张。随着合作深入,赛意信息逐步形成“1+2+N”全球化服务体系,在全球设23个服务中心,吸引了爱立信、诺基亚等新客户,实现从“单一搭船”到“多船并行”的转型。

广域铭岛出海初期聚焦于吉利的海外项目,如为与吉利战略合作的马来西亚宝腾汽车提供智能制造、数字化营销等解决方案。经过海外发展,广域铭岛形成了以吉利项目为支点,撬动了吉利在当地的合作伙伴网络,如与DRB-HICOM旗下的ALTEL集团、马来西亚阿布卡里集团等本土龙头企业达成战略合作,将服务范围从单一汽车制造扩展到港口物流、能源、农业等多个千亿级产业场景。

“搭船出海”风险可控、成本较低——无需独立承担市场开拓费用,可共享合作伙伴的渠道资源、品牌影响与客户信任;软件仅需针对性适配而非大规模改造,适合缺乏海外资源与经验的中小企业快速起步。但同时需警惕对单一客户的依赖,避免陷入“搭船易、上岸难”的困境。

2.借船出海:借力探路,加速拓展全球布局

这种方式的核心是“借他人之船,走自己的探路捷径”,可以快速突破市场壁垒,向服务全球企业的深层次出海靠拢。通过海外并购或合作,直接获取核心技术、成熟渠道与本土客户资源,缩短自主探路的周期。

浩辰软件在2025年通过新加坡子公司收购匈牙利CadLine公司,不仅获得其自主BIM技术,更继承了其在中东欧、独联体地区的1000余家企业客户资源。借助CadLine的本地化服务团队,浩辰将原有2D/3D设计软件与BIM技术整合,推出针对欧洲建筑市场的“全流程数字化解决方案”,上线半年便拿下波兰华沙地铁扩建项目的BIM软件订单,实现“收购即落地”的出海效果。

索辰科技2024年12月公司完成对欧洲电磁仿真巨头WIPL-D核心技术资产的收购,获得30年积累的电磁兼容(EMC)、雷达散射截面(RCS)分析等关键技术,缩短自主研发周期近10年。2025年海外全资子公司“Innovatech INT”在匈牙利正式成立,为索辰科技在全球市场上的进一步发展奠定基础。此举不仅实现了技术能力的跨越式提升,更通过“借船出海”完成全球化服务网络的关键布局。

尽管国际并购是企业快速获取技术与市场的有效途径,但其背后潜藏的风险同样需要高度警惕。文化冲突、整合困难、商誉减值等问题可能使并购成为“双刃剑”,尤其在技术吸收与团队融合上需投入大量资源。企业应建立清晰的整合路径,强化本地化运营能力,避免“购而难管”。同时,并购后需持续投入研发,确保核心技术自主可控,防止受制于人。唯有实现技术、市场与管理的协同共振,才能真正将“借船”转化为“启航”的动力,在全球化竞争中行稳致远。

3.造船出海:自主探路,硬核扎根全球市场

靠自身实力在全球市场扎根,服务全球企业是工业软件出海最坚实、也最具挑战的模式。这要求企业必须在海外设立研发中心、组建本土团队,从零构建研发、销售、服务体系,自主探索适配全球市场的产品与生态。

中控技术在新加坡设区域总部,组建本土团队开发多语言版DCS系统,适配西门子、横河等老旧设备,完成东南亚相关石化企业设备改造;同时在多国建立“7×24小时技术服务中心”,其SIS系统通过国际认证后成功打入中东石油化工产业链,服务多家海外企业。

中望软件在技术层面,先后收购美国VX公司获取三维CAD核心技术、收购法国CHAM公司补齐CAE流体仿真技术。在此基础上,在美国佛罗里达设立研发中心以延揽顶尖人才、参与国际技术交流;同时在12个国家建立本土化服务团队,提供多语言定制培训,实现本地深耕。

这种模式最考验企业实力,一旦成功,就能从“卖软件”升级为“输出标准和生态”,竞争力更强。

3 出海挑战三大“隐性壁垒”拦住进阶之路

尽管中国工业软件企业已探索出多元出海路径,但在全球化落地过程中,仍需突破一系列复杂难题,这些“隐性壁垒”往往比技术攻关更难跨越。

1.标准壁垒:国际巨头主导的“规矩关”

想打入欧美市场?先得闯过“标准关”。国际巨头早已通过主导ISO、IEC等国际组织的规则制定,将其软件架构深深植入全球工业的“基础设施”之中。

以汽车行业为例,软件若想进入欧洲市场,必须满足ASPICE认证——仅此一项认证,企业就需投入数十人、耗费数月时间,集中改造软件数据接口,否则连市场的大门都无缘叩开。

2.信任壁垒:比技术更难破的“信誉关”

工业软件不同于普通手机APP,它涉及企业采购、研发、生产等核心数据,关乎商业机密与生产安全。甚至即使价格仅为国际巨头的三分之一,不少中国软件却依然乏人问津。

原因何在?关键在于缺少应用案例。客户难免顾虑:宣传虽好,但从未见知名工厂实际使用,岂敢将核心数据托付?这正如选购手表,瑞士表昂贵不仅因其走时精准,更源于数百年积淀的信誉——工业软件的信任壁垒,远比技术参数更难攻克。

3.服务壁垒:跨文化与本地化的“落地关”

工业软件的售出仅仅是起点。客户需要专业团队协助部署实施、开展操作培训、排查系统故障,需要将新系统与现有系统无缝对接,每个环节都需专业团队全程跟进。

更为棘手的是跨文化挑战。东南亚客户习惯于当面沟通确认,中东客户则存在特殊的作息规律与文化习俗,同时还有不同国家地区的合规要求,若团队缺乏相关认知,既可能响应迟缓,更可能误解客户需求,最终导致订单流失。

4 出海底气三个“硬条件”缺一不可

不管用哪种打法,想出海的企业,都得先过这三关:

1.核心技术要“硬”:不是简单翻译,而是适配全球

这是出海的“入场券”,也是别人抢不走的“护城河”。

需警惕将多语言翻译等同于国际化成功的思维定式。真正的硬实力在于“懂全球”——必须深刻理解不同国家的工业体系、数据法规乃至硬件使用习惯。应当构建具备高度适应性的底层架构,以实现对多样化应用场景的无缝适配。

说到底,技术路线需兼具前瞻性与敏捷性,将前沿创新快速封装成可复用模块。唯有如此,方能在白热化的全球竞争中让对手望其项背。

2.市场运营要“软”:从“卖产品”到“懂客户”

技术再好,卖不出去也是徒劳。软实力,正是将技术转化为商业价值的关键能力。其核心在于实现思维跃迁:从执着于“我有什么好产品”转向洞悉“客户需要什么”。

懂客户:深耕当地文化、商业惯例与决策流程,避免“水土不服”的失误。

建信任:超越单纯投放广告。积极参与行业峰会,分享实战成功案例,在专业社群中塑造“专家形象”,信任与权威便水到渠成。

组联盟:摒弃单打独斗。携手本地咨询机构、系统集成商,构建生态合作伙伴网络,共同为客户交付一站式解决方案,而非仅售出一套冰冷的软件。

3.本地化能力要“强”:不是设网点,而是“造血”

这是从“客场作战”迈向“主场经营”的关键一跃,更是实现可持续发展的根本基石。

“造血”绝非简单设立办事处、招募几名销售便可达成,而是要在当地真正“生根发芽”:

①建团队:招募、培养、赋能本土人才,打造一支能独立决策、快速响应的“本地铁军”。

②建链条:构建覆盖销售、咨询、实施、培训、技术支持乃至二次开发的完整价值链。如此,方能敏锐捕捉市场脉动,快速迭代产品,最终深度融入当地生态,成为不可或缺的组成部分,实现共生共荣。

5 从“探路”到“扎根”中国工业软件出海的下一站

中国工业软件的出海,正逐渐告别“探路”阶段。先行者们已不再是简单的追随,它们通过在欧美、中东等市场的突破,

证明了自身技术与商业模式的全球竞争力。

然而,从“探路”到“扎根”,挑战同样严峻。如何将单一产品的成功,转化为覆盖全球的销售与服务网络?如何从“借船出海”的跟随模式,

升级为引领行业标准的“体系化布局”?如何跨越文化鸿沟,建立真正的品牌信任?这些都是下一阶段必须回答的核心命题。

未来,中国工业软件的全球征程,关键在于从“产品输出”转向“生态共建”。这要求企业不仅要沉下心打磨核心产品,更要耐住性子深耕本地化,并学会与产业链伙伴“抱团取暖”,共同构建有韧性的海外生态。

唯有如此,中国工业软件才能真正在全球市场中扎下深根,实现从“远征”到“常驻”的跨越。

zhangyanghui@e-works.net.cn

zhangyanghui@e-works.net.cn 675391921

675391921